양도소득세법 주요 개정 내용

□양도소득세제상 주택 수 계산 시 분양권 포함(’ 21.1.1. 이후 취득분부터)

- 1세대1주택자·조정대상지역 내 다주택자 등 양도소득 세제상 주택 수를 계산할 때 분양권을 포함하여 주택수 계산

□1세대 1주택(고가주택)에 대한 장기보유 특별공제율 적용 요건에 거주기간 추가(’ 21.1.1. 이후 양도분부터)

- 보유기간 연 8% 공제율을「보유기간 4%+거주기간 4%」로 조정

* 보유기간이 3년 이상(12%)이고 거주기간이 2년∼3년(8%)인 경우 20% 적용

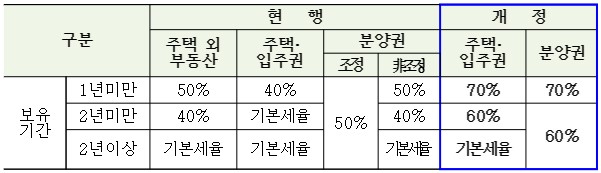

□2년 미만 보유 주택(조합원 입주권·분양권 포함)에 대한 양도 소득세율 인상(’ 21.6.1. 이후 양도분부터)

- (단기) 1년 미만: 40% → 70%, 1~2년: 기본세율 → 60%

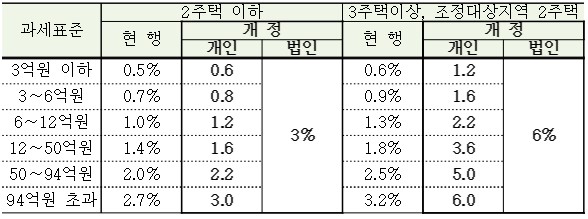

□조정대상지역 내 다주택자에 대한 세율 인상(’ 21.6.1. 이후 양도분부터)

- [현행] 기본세율 + 10%p(2주택) 또는 20%p20% p(3 주택 이상)

[개정] 기본세율 + 20%p(2주택) 또는 30%p30% p(3 주택 이상)

종합 부동산 세법 주요 개정 내용

□ 개인·법인 주택분 세율 인상(’ 21년 귀속분부터)

- 개인 주택분 세율인상 및 법인 주택분 고율의 단일세율 적용

□세부담 상한 인상(’ 21년 귀속분부터)

- 법인 주택분 세부담 상한 적용 폐지 및 개인 조정대상지역2 주택자 세부담 상한200% → 300% 인상

□ 법인 주택분 과세 강화(’ 21년 귀속분부터)

- 법인 보유 주택에 대해 종합부동산세 공제액(6억 원) 폐지

- 법인이 조정대상지역 내 신규등록 임대주택 종합부동산세 과세

* ’ 20.6.18. 이후 임대사업 등록 신청분부터

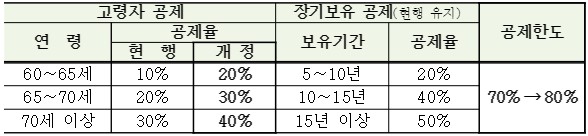

□ 1세대 1 주택자 세액공제 확대(’ 21년 귀속분부터)

- 고령자 공제율 인상 및 장기보유 공제와 합산한 공제한도 증액

'정보성' 카테고리의 다른 글

| 영아의 발달을 돕는 놀이 (0) | 2022.05.09 |

|---|---|

| 어린 영유아 자녀 놀아주기 (0) | 2022.05.08 |

| 국립공원 내 취사 야영 장소 변경 (0) | 2022.05.06 |

| 성장기 우리아이 필수 영양소 (0) | 2022.05.06 |

| 식단 관리 어렵지 않습니다 (0) | 2022.05.05 |